移換金、お勧めの移し方

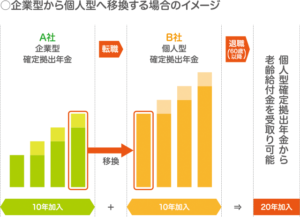

移換金とは?

移換金とは個人型確定拠出年金制度(iDeCo)にある資産を企業型確定拠出年金制度(DC)へ移し換えたり、その逆で企業型確定拠出年金制度(DC)にある資産を個人型確定拠出年金制度(iDeCo)へ移し換える資産のことです。また転職の際に転職元から転職先の企業型確定拠出年金制度(DC)へ移換するケースもあります。移換金は諸事情で年金基金連合会の預かりになっているケースもありますので、転職された方で以前の勤め先に企業型確定拠出年金制度(DC)があって何も移換手続きをした覚えがないという方は一度確認してみてください。年金基金連合会の預かりになっている可能性があります。移換金に関しましては2022年10月のブログを参照ください。

【参考:2022年10月ブログ】

https://kinzai-fk.com/2022/10/29/shisanikan/

DC退職者からの問い合わせ

先日弊社で企業型確定拠出年金制度(DC)に加入されていて中途退職された方からお問い合わせをいただきました。確定拠出年金制度(401K)の資産は最短60歳まで受け取りは出来ませんので、この方もまだ60歳に達していないので個人型確定拠出年金制度(iDeCo)へ移し換えることとなり、その際どのように移換資産を配分すればよいかという問い合わせです。弊社は企業型を抜けられた方であっても出来る範囲でアドバイスをさせていただきます。

お勧め移換術

通常であれば新規加入時と一緒で商品を選んでその配分割合を設定していただければ終了です。移管資産が少なければそれでもいいと思います。しかし資産が多いと一度にその投資信託を購入するということとなり、投資のリスク軽減の基本の1つである時間分散がなされないとうことにお気づきでしょうか。そこで私はここでもドルコスト平均法が効くように資産移換をスイッチング機能を使って何度かに分けて移換していただくことをお勧めします。スイッチングは無料で回数制限もないので毎月よりも毎週、毎週よりも毎日と回数が多い方がドルコスト平均法もより機能するのでお勧めです。私なら日常業務として毎日それが出来ますが、皆さんはお仕事の合間でということになるかと思いますので、出来る範囲でやっていただければと思います。ポイントは決めていただいた一定期間で一定金額を機械的に行っていくということです。それがドルコスト平均法です。今日は基準価格が安いとか高いとかは絶対に気にしないでください。お問い合わせの方も比較的移換金が多かったのでそのようにアドバイスしました。

商品変更の際も同じ

商品を変更される時、皆さんはどうされてますか?通常はスイッチング機能を使って売りたい商品を売って、そのまま新しい商品を購入しているのではないでしょうか?私は必ず商品変更の際売却資産を一旦定期預金に置いて、そこから移換先商品を毎日一定金額で購入しています。やはりドルコスト平均法を最大限に生かした時間分散でリスクを軽減するためです。