401Kの通算平均運用は4.3%

ただ積み立てるだけでも有利だが・・・

選択制確定拠出年金制度(401K)は加入するだけでまず節税ができます。尚且つその掛金が社会保険料の等級を下げることができる金額であれば社会保険料も削減できるのでとても有利な年金作りが可能です。従って弊社が従業員さんに対して制度説明会を行うときにまずは制度の必要性と優位性を中心にお話しするので、商品選びに関しては簡単に触れるだけです。

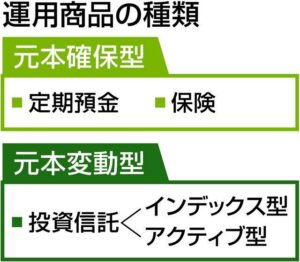

商品選び

その後、今度は制度加入者を対象に投資教育を開催してその中で商品選びについてお話しいたします。選択制確定拠出年金制度(401K)において商品選びは当然加入者ご自身でしていただくこととなります。大きく分けますと預貯金や保険などの元本確保型と投資信託という元本変動型に分けることができます。よく確定拠出年金制度(401K)は運用しないといけないと思っていらっしゃる方がいますが、それは勘違いです。確定拠出年金制度(401K)は運用することもできるというだけであって、必ず運用しないといけないことはありません。リスクは一切取りたくない、投資信託は自分に向いていないと思う方は無理に運用する必要はありません。実態はどうか?加入されている方の掛金ベースで見てみますと、元本確保型を選ばれている方が46.5%、元本変動型(投資信託)を選ばれている方が53.4%程度です(出所:企業年金連合会「確定拠出年金実態調査結果概要2020年度決算」)。徐々にはありますが元本変動型が増えています。

元本確保型を選んだわけではない

元本確保型を選ばれている方の中には必ずしも選んでいるとは言えない方も多数いらっしゃいます。それは多忙であったり、忘れてたりで商品を選ばれない方です。そのような方の掛金はデフォルト商品と呼ばれる選択商品の中で予め企業ごとに決めていただいた商品に行くことになります。このデフォルト商品を元本確保型する企業がまだまだ多いのです。従って意図しているわけではないけども元本確保型に資産があるという方が47%の中にはいらっしゃるということです。

時間を味方にして増やす

日本における確定拠出年金制度(401K)は2002年より開始となりました。2020年現在ですが通算運用利回りの平均は4.3%で、同利回りが3%以上の方が7割超もいらっしゃりマイナス運用の方はわずか0.2%です(出所:企業年金連合会「確定拠出年金実態調査結果概要2020年度決算」)。皆さんはこの数字をどう思われますか?定期預金や年金保険といった元本確保型に置いておくよりは・・・とお考えになる方も多いのではないでしょうか?選択制確定拠出年金制度(401K)においては運用利回りもとても大切です。10年、20年と経った時にその受取り額に大きな差が生まれるからです。これからも弊社では年金資産を増やしていきたいという加入者の方々に安心して投資信託を利用していただけるようアドバイスを送れればと思っております。

【参考資料】