退職金・確定拠出年金を一時金で受け取るときの税金

まず、退職金や確定拠出年金の一時金受取は「退職所得」として税金が計算されます。退職所得控除は勤続年数によって変動し、長く働くほど控除額が増えます。例えば、勤続20年未満なら1年あたり40万円、20年以上なら70万円が控除されます。この退職所得控除を利用すると、退職金の税金を大幅に抑えることが可能です。

■退職所得の計算式

退職所得=(収入金額-退職所得控除額)×1/2

■退職所得控除額

勤続20年まで 40万円×勤続年数*

勤続20年超 800万円+70万円×勤続年数*

*確定拠出年金は掛金を拠出した年数

【例】

<勤続年数33年、退職金1,800万円の場合の退職所得>

退職所得控除:800万円+70万円×(33年-20年)=1,710万円

退職所得:(1,800万円-1,710万円)×1/2=45万円

税金:6.8万円(所得税・住民税)

退職金は、税制上の優遇措置がありますので上記のように僅かの税金になります。

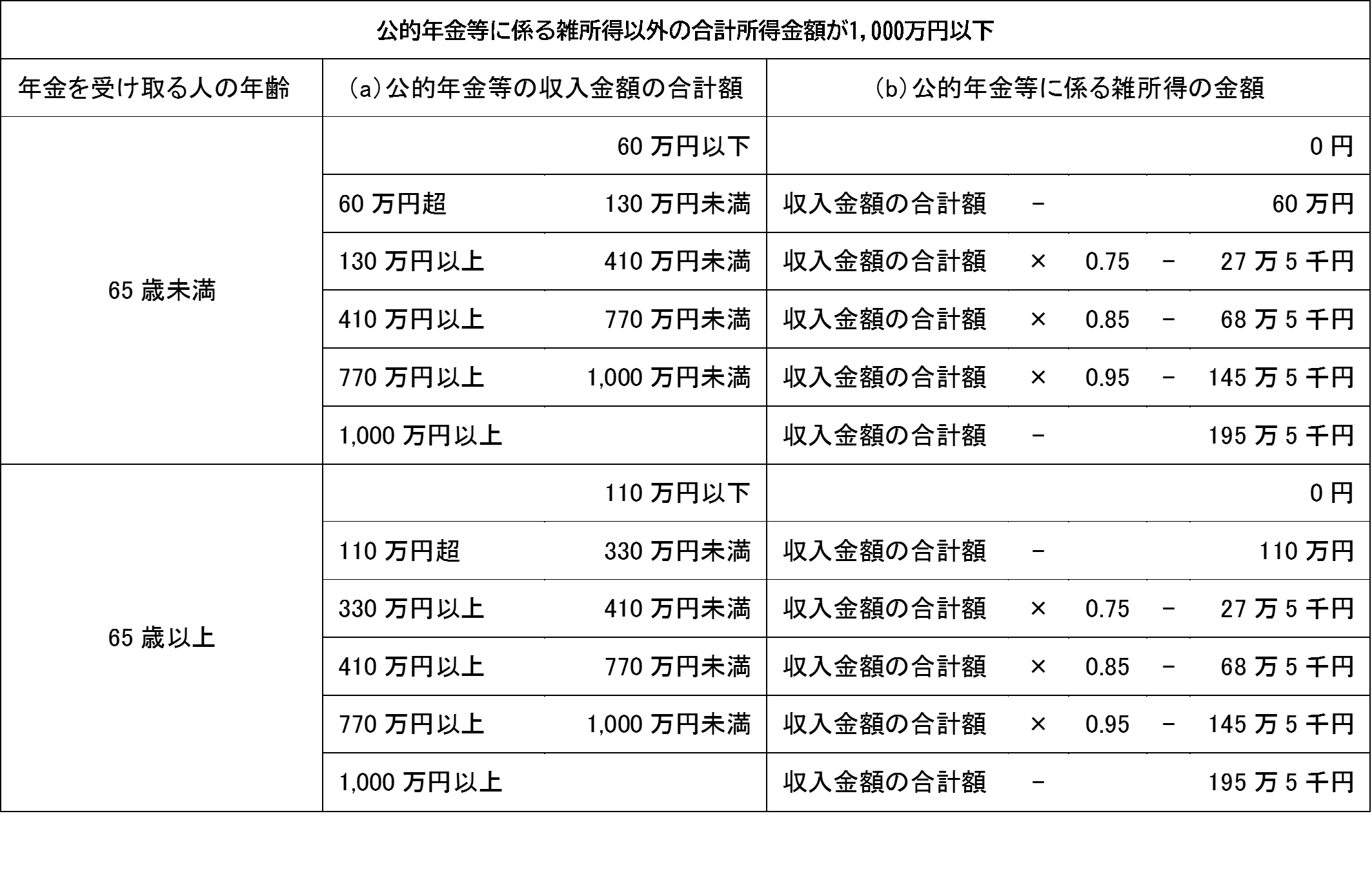

年金で受け取る場合の税金

一時金として受け取ると退職所得扱いとなりますが、年金形式で受け取る場合は「雑所得」として計算され、「公的年金等控除」が適用されます。

退職一時金で受け取る場合と、年金で受け取る場合の比較をしてみましょう。

【例】

■退職金1,800万円を10年分割で65歳から年間195万円を受け取る。

公的年金を年間180万円とした場合

課税所得:年金収入375万円-控除121.25万円=253.75万円

税金:32.39万円

10年間の税額:330万円・・・①

■退職金を一時金で受け取り、65歳から公的年金を180万円受け取る。

退職金の税金:6.8万円 (上記の計算より)

課税所得:年金収入180万円-控除110万円=70万円

税金:4.3万円

10年間の税額:43万円

合計税額:50万円・・・②

■結論

①-②=280万円

退職金を一時金で受け取る方が税金が少なくなります。

(年金で受け取ると社会保険料の負担も増えるので、一時金受取が有利になります)

【ポイント②】

退職金の「5年ルール」をしっかり活用しよう!

退職金の「5年ルール」とは、退職所得控除額に関連するルールです。退職金を2回以上受け取る場合に、受け取り方によって退職所得控除が変わってきます。

退職一時金と確定拠出年金の一時金を同時に受け取る

30年間勤続して65歳で退職金を1,800万円、確定拠出年金を20年払い込んで同じく65歳で500万円を受け取る場合

退職所得控除額:40万円×20年+70万円×10年=1,500万円

退職所得:(1,800万円+500万円-1,500万)÷2=400万円

税金:77.25万円

手取り額:約2,222万円

確定拠出年金を受け取ってから5年後に退職一時金を受け取る場合

上記と同じ条件で確定拠出年金を60歳で受け取り、5年後に65歳で退職一時金を受け取る場合

(計算上、確定拠出年金の受取額と払込年数を同じとします)

■確定拠出年金の税金

退職所得控除額:40万円×20年=800万円

退職所得:500万円-800万円=0万円

税金:0万円

手取り額:500万円

■退職一時金の税金

退職所得控除額:40万円×20年+70万円×10年=1,500万円

退職所得:(1,800万円-1,500万)÷2=150万円

税金:22.5万円

手取り額:約1,777万円

■合計手取り額:2,277万円

確定拠出年金を受け取ってから5年以上経過して退職金を受け取ると、それぞれの退職所得の計算上、控除を重複して使えるメリットがあります。

退職一時金を受け取ってから確定拠出年金を受け取る場合

■退職一時金の税金

退職所得控除額:40万円×20年+70万円×10年=1,500万円

退職所得:(1,800万円-1,500万)÷2=150万円

税金:22.5万円

手取り額:約1,777万円

■確定拠出年金の税金

退職所得控除額:なし

退職所得:500万円÷2=250万円

税金:40.25万円

手取り額:約460万円

■合計手取り額:2,237万円

退職金を受け取ってから19年以内に確定拠出年金を受け取ると、2回目の退職所得の計算上、退職所得控除はありません。

確定拠出年金の一時金の受け取りは最長75歳までなので、退職所得控除をどちらとも活用するためには、退職金の受け取りを55歳までに行う必要があります。